Suomen edullisin yritysrahoitus on myös nopein

Jokainen yrittäjä pähkäilee jossain uransa vaiheessa, mistä saisi nopeasti lyhytaikaista, edullista yritysrahoitusta. Tarve voi olla hetkellinen notkahdus kassassa, se voi olla toiminnan mahdollistaja tai pitkäjänteisen kasvun ponnahduslauta. Vaihtoehtoja on nykysuomessa paljon, mutta useimmissa tapauksissa rahoituksen saaminen kestää pitkään, vie paljon aikaa ja nopeat rahoitusvaihtoehdot ovat usein myös huomattavan kalliita.

Jos rahaa tarvitaan nopeasti, jopa samana päivänä, eivätkä asiakkailta tulossa olevat maksut ehdi helpottamaan rahantarvetta, voi apu löytyä OP Laskulainasta. Netvisor taloushallinto-ohjelmiston kautta toimiva laskunluototuspalvelu tarjoaa edullisen ja nopean vaihtoehdon pankkilainoille ja pikavipeille.

Finnvera takaa OP Laskulainaa ja muita poikkeustilaohjeita OP Laskulainan asiakkaille.

Pieni vikisee, kun isot vievät

Viime aikojen ikävä kehityssuunta B2B-kaupassa on ollut, että isot yritykset venyttävät laskujensa maksuaikoja, pahimmillaan jopa 90-120 päivään. Pienellä toimittajalla ei ole sananvaltaa, jos haluaa edelleen jatkaa asiakassuhdetta suuryhtiön kanssa. Sama pätee julkishallintoon. Valtio ja kunnat venyttävät niin ikään laskujensa maksuaikaa pienen yrittäjän kustannuksella.

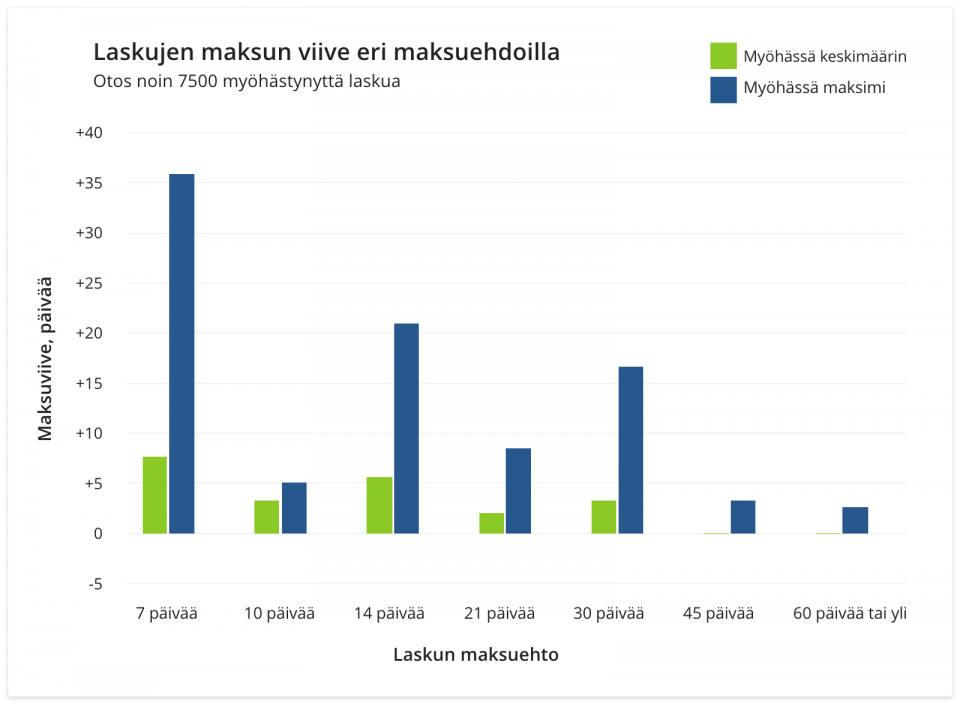

Tilastojen mukaan lyhyempi maksuehtokaan ei välttämättä takaa, että maksu saapuisi nopeammin. Selvityksemme mukaan 14 päivän maksuehdolla maksut olivat keskimäärin 5,6 päivää myöhässä. Noin 25 prosenttia ostajista maksoi yli 10 päivää myöhässä ja 15 prosenttia yli 14 päivää myöhässä.

45-60 päivän maksuehdolla olevat laskut maksetaan keskimäärin paremmin ajallaan. On kuitenkin hyvä huomioida, että yleisesti yrityksen kulut keskittyvät 30 päivän tai lyhyempään sykliin.

Riski sille, että saat maksun myöhässä on varsin suuri. Siksi sinun kannattaa varmistaa saatavat ja oma maksukykysi OP Laskulainan avulla. Pk-yrittäjän on kuitenkin maksettava omat laskunsa ajallaan. Yleensä 30 päivän välein erääntyy palkkoja, veroja ja muita pakollisia maksuja, joiden maksusta on huolehdittava.

Muuten edessä on hyvin nopeasti luottoluokituksen lasku tai jopa maksuhäiriömerkintä. Nykyaikana, kun kaikki tieto kulkee sähköisesti ja reaaliaikaisesti, siirtyy tieto maksuvaikeuksistakin yllättävän nopeasti mahdollisten rahoittajien ja yhteistyökumppaneiden tietoon.

Kun maksuehdot ja reaalinen maksupäivä venyvät viikkojen ja jopa kuukausien päähän, on yrittäjän erittäin tärkeää löytää muita keinoja huolehtia omasta kassastaan. Rahoitus, vaikka vain lyhytaikainen, kannattaa olla neuvoteltuna hyvän sään aikaan. Yrityksen on paljon helpompi saada rahoitusta silloin, kun talous on tasapainossa. Ongelmien jo ilmettyä, on aina vaikeampaa saada apua, tai ainakin se on kalliimpaa kuin hyvän taloustilanteen aikana neuvoteltu rahoitus.

OP Laskulaina toimii yrityksesi näkökulmasta kuin tililimiitti – sitä voisi kutsua vaikka käyttöpääomavakuutukseksi.

Näihin haasteisiin OP Laskulaina on erinomainen ratkaisu. Se toimii yrityksesi näkökulmasta kuin tililimiitti ja turvaa kassavirran – sitä voisi kutsua vaikka käyttöpääomavakuutukseksi. Jos suorituksia lähetettyihin myyntilaskuihin ei kuulu tai ostaja soittaa ja pyytää lisää maksuaikaa, voit nostaa tarvitsemasi käyttöpääoman Laskulainasta – milloin vain ja juuri sen verran kuin tarvitset. Kunhan sinulla on voimassa oleva sopimus OP Laskulainan kanssa.

Nopea luotto on yleensä myös kallis

Yrityksessä hyvin yleinen tilanne on lyhytaikainen rahoituksen tarve; kassa on kuiva ja palkat pitäisi maksaa tai tarvitset nopeasti varoja saadaksesi uuden projektin käyntiin. Asiakkailta on kuitenkin tuloutumassa varoja vasta viikkojen kuluttua. Tällaisessa tilanteessa yrittäjällä on useita vaihtoehtoja.

Kun tarvitset rahaa jo tänään tai muutaman päivän varoitusajalla, tarkoittaa se yleensä selvästi korkeampia kuluja ja korkoja kuin pankkilainassa. Suomen markkinoilla olevien yrityslainojen hinnoitteluperiaatteet ovat hyvin erilaisia, siksi niiden vertailu on vaikeaa.

Yrityslainoja ja niiden markkinointia eivät myöskään määrittele samat säännöt kuin kuluttajapuolella, jossa esimerkiksi lainan todellinen vuosikorko on ilmoitettava jokaisen lainaesimerkin yhteydessä. Yrityslainoissa ei todellisia vuosikorkoja tarvitse ilmoittaa.

Kuuntele Bisnespöytä-podcastista Visma Solutionsin tuotejohtaja Janne Lyytikäisen ja OP Laskulainan tuoteomistaja Tero Harjulan keskustelu lyhytaikaisista yritysluotoista.

Vertailu yleisimpien lyhytaikaisten rahoitusvaihtoehtojen kustannuksista:

on nopea, mutta kallis tapa rahoittaa yrityksen perustoimintaa. Pikavippi on vakuudeton ja siksi siitä peritään usein melko korkeaa korkoa. Syyskuussa 2019 voimaan tullut pikavippien korkokatto ei kosketa yritysten ottamia vippejä, vaan ainoastaan kuluttajalainoja. Yrityksille tarjottavissa pikavipeissä todellinen vuosikorko voi edelleen nousta kymmeniin, jopa satoihin prosentteihin.

myyntisaatavia vastaan myönnetään luottoa osasta myyntisaatavien arvosta. Tilitys on tyypillisesti enintään 70-80% laskun loppusummasta. Factoring -sopimuksen edellytys on usein huomattavan suuri vuosilaskutus ja laskujen pitää yleensä olla myös tietyn suuruisia. Usein factoringin tarjoaja luokittelee ostajat ja myöntää ostajakohtaiset limiitit. Factoringin perustaminen on siten melkoisen aikaavievä projekti ja soveltuu hyvin vain suuremmille yrityksille.

Factoringissa korko saattaa olla edullinen. Kokonaishintaan sisältyy kuitenkin useita muita eriä, kuten perustamis-, kuukausi- ja reskontrapalkkioita. Factoringin haasteena onkin sen hankala ja aikaa vievä täsmäytys reskontrassa, joka nostaa lainaan liittyvää ajankäyttöä ja kokonaiskuluja korkeampien kirjanpitokulujen muodossa.

yritys myy laskunsa rahoitusyhtiölle ja saa rahat heti tilille. Laskujen myynti poikkeaa factoringista muun muassa siten, että myydä voi vaikka yksittäisen suuremman tai pidempi maksuehtoisen laskun. Rahoitusyhtiö vähentää laskuista ostopalvelun kulut ja maksaa rahat tilille. Rahoitusyhtiö yleensä ottaa laskuja ostaessaan myös luottotappioriskin harteilleen tai vakuuttaa saatavan. Tällöin palvelun hinta voi nousta huomattavasti. Laskurahoituspalvelun hinta on yleensä noin 2-10 % laskun summasta. Rahoitusajan pituus ja laskun suuruus vaikuttavat prosenttiin.

OP Laskulaina on erittäin kustannustehokas, koska automaation ansiosta siinä ei ole mitään muita kuluja kuin korkokulu.

on käytännössä luotollinen pankkitili. Yritys voi nostaa tililtä rahaa tiettyyn rajaan asti, vaikka tilillä ei olisikaan katetta. Sen käyttö on yrityksen näkökulmasta helppoa, mutta kallista. Tililimiitistä menee yleensä koron lisäksi useita muita maksuja, kuten perustamis-, sopimus- ja hoitopalkkioita, vaikka limiittiä ei edes käyttäisi. Näiden palkkioiden kirjaaminen kirjanpitoon on myös monimutkaista ja kallista. Usein yrityslimiitin saaminen edellyttää pitkää pankkisuhdetta ja mahdollisia reaalivakuuksia tai yrityskiinnityksiä, joiden järjestelyissä menee aikaa ja syntyy kustannuksia.

on luonnollisesti helppo, mutta kallis. Luottokorttien korko on yleensä 3kk euribor + pankin marginaali, joka liikkuu noin 6-20% välillä, lisäksi luottokortista menee yleensä jonkinlainen tilinhoitomaksu, vaikka korttia ei edes käyttäisi.

on uudenlainen joustava laskunluototuspalvelu. Asiakkaan näkökulmasta se toimii kuten tililimiitti, ilman tililimiitin tyypillisiä perustamis- ja kiinteitä kustannuksia. Myyntisaatavien kassavirta kulkee automaattisesti yritykselle myönnetyn OP Laskulaina -tilin kautta, joten muita vakuuksia ei tarvita.

Se poikkeaa factoringista siten, että luototettavien laskujen summalla ei ole väliä, vaan kaiken suuruiset laskut kelpaavat. Avointen laskujen yhteissumma määrittää nostettavissa olevan luoton määrän ja yrittäjä päättää aina itse, minkä summan hän haluaa nostaa. OP Laskulaina on ainoa tehokas rahoitusmuoto, kun ostajia ja laskuja on huomattava määrä ja laskujen summat ovat pieniä.

Toinen merkittävä ero on, että OP Laskulaina on integroitu suoraan Netvisor kirjanpito- ja laskutuspalvelujärjestelmään. Tämä tarkoittaa, että sen kautta tulevat tapahtumat kirjautuvat automaattisesti kirjanpitoon, eikä niistä aiheudu ylimääräisiä kirjanpidon kuluja. OP Laskulaina on muutenkin kilpailijoitaan edullisempi; maksat vain 1-2% kuukausikoron nostetulle luottosaldolle, ei perustamismaksuja, ei kuukausimaksuja eikä hoitopalkkioita.

Vertailuna esimerkiksi yrityslimiitti, josta maksetaan yleisesti 1% limiitin määrästä perustamispalkkiona. Usein limiittipalkkio on vuosittainen. Siten 100 000 euron limiitistä maksat 1 000 euroa ennen, kun olet edes käyttänyt limiittiä. Tähän tulevat vielä kuukausimaksut ja käytetyn koron kustannukset päälle.

OP Laskulainan perustaminen ei maksa mitään. Jos tarvitset ensimmäisen kerran luottoa muutaman viikon päästä sopimuksen teosta, alkavat kustannukset vasta luoton nostosta. Jos nostat 100 000 euroa viikon myöhässä olevaa sovittua maksua vasten, maksat siitä noin 250-500 euroa, riippuen asiakkuudestasi.

OP Laskulaina sopii kaikille toimialoille

On varsin yleistä, että tiettyjen toimialojen asiakkaat eivät sopimusehdoissaan hyväksy rahoitettuja laskuja. Esimerkiksi rakennusliikkeet, vähittäiskaupat sekä tukku- ja jakeluliikkeet eivät kelpuuta laskurahoitettuja tai factoring-laskuja, koska laskun sopijapuoleksi tulisikin rahoittaja.

OP Laskulaina on maailman ainoa rahoitusmuoto, jonka voi hoitaa kokonaisuudessaan aina lainahakemuksesta, lyhennyksiin ja kirjanpitoon saakka yhdessä ja samassa ohjelmistossa.

OP Laskulainan jokainen asiakasyritys saa oman laskujen maksutilin. OP Laskulaina ei ole laskun sopijaosapuoli, joten asiakassuhde säilyy täysin myyjän ja ostajan välisenä. Vaikka laskulle tulee siirtolauseke, myyjä hoitaa edelleen laskujen huomautukset, muistutukset ja mahdolliset perinnät kuten aiemmin.

Tästä johtuen käytännössä kaikki ostaja osapuolet ovat hyväksyneet OP Laskulainan. OP Laskulainan käyttöä voi tiedustella tilanteessa, jossa esim factoringia ei ole hyväksytty.

Nopea rahankierto ryydittää kasvua

Hetkellisiä rahoitustarpeita voi tulla eteen myös silloin, kun yrityksellä menee hyvin. Varsinkin, jos tavoitteena on yrityksen kasvu, on kassavirran pitäminen positiivisena melkoinen haaste. OP Laskulainaa voi tällaisissa tapauksissa käyttää myös kasvuvipuna.

OP Laskulainaa lyhennetään automaattisesti kaikista laskujen maksusuorituksista täysimääräsisesti. Tämä pienentää korkokuluja huomattavasti. Kasvuyrityksellä voi olla tarve käyttää limiittiä lyhentämättä tai lyhentää luottosaldoa hitaammin. OP Laskulaina tarjoaa erilaisia takaisinmaksuosuuksia. Jos haluat niistä lisätietoa, ota yhteyttä [email protected] tiedustellaksesi vaihtoehdoista.

Kun muissa laskurahoituspalveluissa luottopäätöksen saamiseen voi kulua päiviä ja luoton nostaminen onnistuu yleensä vuorokauden viiveellä, on OP Laskulaina selkeästi nopein vaihtoehto. Luottopäätöksen ja rahat tilille voi saada saman päivän aikana.

OP Laskulaina-hakemuksen täyttö onnistuu kolmessa minuutissa. Katso videolta, miten se tapahtuu.

Netvisor integraation ja pitkälle viedyn automaation ansiosta OP Laskulainassa lainapäätöksen saa muutamissa minuuteissa ja luottoa voi nostaa heti, kun ensimmäinen myyntilasku on lähetetty. Rahat saa myös tilille jo saman päivän aikana, jos nosto tehdään ennen kello 14:ää.

Palvelun aktivoinnin jälkeen avointen eräpäivää odottavien laskusaatavien yhteenlaskettu vakuusarvo – useimmiten noin 80 prosenttia laskujen kokonaissummasta – on nostettavissa milloin tahansa. OP Laskulainasta voit siirtää varoja tilillesi silloin, kun niitä tarvitset.

Luoton hinta helppo laskea

OP Laskulaina toimii yrittäjän näkökulmasta kuin tililimiitti. Yrittäjä voi itse päättää koska ja kuinka paljon hän luottoa nostaa vai nostaako ollenkaan. OP Laskulainan voi ottaa myös ns. pahan päivän varalle.

Automaation ansiosta se on hyvin kustannustehokas. Siitä ei mene avaus- eikä kuukausimaksuja. Maksat vain koron käyttämästäsi Laskulainasta. Kun OP Laskulainasta ei synny myöskään kirjanpidon sivukustannuksia, on sen hinta helppo laskea.

Jos esimerkiksi nostat OP Laskulainaa 10 000 euroa. Kuukaudessa luotto maksaa 2 prosentin korolla 200 euroa. Jos kuitenkin asiakkaasi maksavatkin laskunsa jo kahden viikon kuluttua ja laina lyhentyy pois, maksat korkoja vain puolesta kuukaudesta, yhden prosentin, eli 100 euroa. Voisitko tällä hinnalla tarjota asiakkaalle 30 päivän maksuehtoa 14 päivän maksuehdon sijaan?

Hyödynnä käteisalennukset ja tarjoukset

OP Laskulainan käyttö voi parhaassa tapauksessa olla sinulle erittäin edullista. Kahden prosentin kuukausikoron pystyy parhaassa tapauksessa kuittaamaan kokonaan hyödyntämällä mahdolliset toimittajien tarjoamat käteisalennukset sekä erilaiset tarjoukset, joihin ei aina ole mahdollista tarttua, ellei satu juuri silloin olemaan rahaa käytettävissä.

OP Laskulainan avulla pidät myös yllä hyviä asiakassuhteita. Sen ansiosta voit myöntää omille asiakkaillesi pidempiä maksuaikoja huoletta.

Taloushallinto-integraation edut

OP Laskulaina toimii tällä hetkellä ainoastaan Netvisor taloushallinto-ohjelmiston kautta. Integraatiosta on monia selkeitä hyötyjä ja se tuo myös säästöä. OP Laskulaina on maailman ainoa rahoitusmuoto, jonka voi hoitaa kokonaisuudessaan aina lainahakemuksesta, lyhennyksiin ja kirjanpitoon saakka yhdessä ja samassa ohjelmistossa.

Lainan hakeminen on helppoa. Lainahakemuksen täyttäminen on yksinkertaista verrattuna moneen muuhun vaihtoehtoon. Haet Laskulainaa Netvisor Storesta ja asetat luoton nostoille ja maksusuorituksille soveltuvan vastatilin Netvisorista. Tämän jälkeen saat OP Laskulainan (OP Ryhmän määrittelemän) luottopäätöksen heti ja voit täyttää asiakashakemuksen.

Verkkohakemukseen tarvitsee vain täyttää yrityksen hallituksen jäsenten ja/tai toimitusjohtajan nimitiedot yrityksen nimenkirjoituslausekkeen mukaisesti sekä täyttää yrityksen osoitetiedot sopimusta varten. Rahoitussopimuksen allekirjoitus tapahtuu myös sähköisesti. Turvallinen allekirjoituslinkki lähetetään allekirjoittajien sähköpostiin, jos hakija on esimerkiksi tilitoimistosi tai kirjanpitäjäsi, jolla ei ole nimenkirjoitusoikeutta.

Lainapäätöksen tultua voit nostaa lainaa heti ensimmäisen myyntilaskun lähetettyäsi. Lainan nostaminenkin tapahtuu Netvisorissa helposti vain napin painalluksella ja antamalla nostettava määrä. Käytettävissä oleva luottosaldo näkyy Netvisorin etusivulla. Ohjelmisto laskee sen ajantasaisesti lähetettyjen myyntilaskujen mukaan.

Kun myyntilaskutus, lainanhoito ja kirjanpito kaikki tapahtuvat Netvisorissa, hoitaa ohjelmisto lainan täsmäytykset, reskontran sekä luotto- ja maksutapahtumat kirjanpitoon automaattisesti. Kirjanpitäjän tehtäväksi jää vain poikkeamien seuranta.

Yrittäjän ja kirjanpitäjän aikaa säästyy merkittävästi, kun kaikki tapahtuu yhdessä ja samassa järjestelmässä ja suurelta osin automaattisesti.

Lisää tietoa ja mm. vastauksia usein kysyttyihin kysymyksiin Netvisorin ja OP Laskulainan sivuilta.

Ani Rumpu on sisällöntuottaja Visma Solutionsin markkinoinnissa. Pitkän linjan journalisti uskoo, että markkinoinnissakin totuus päihittää kaunopuheet.